Aufgabe:

Also Aufgabe lautet:

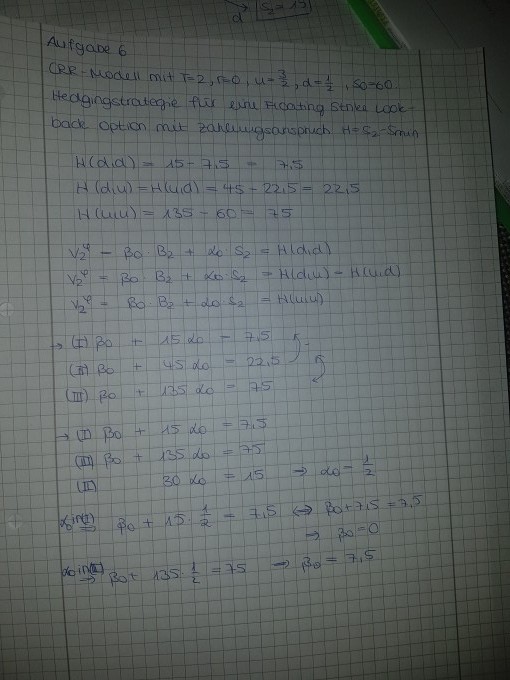

Im mehrperiodigen CRR Modell sei T=2, r=0, u=3/2, d=1/2 und S0=60.

Bestimme eine Hedgingstrategie für eine Floating Strike Lookback Option mit Zahlungsanspruch H= S2 - Smin.

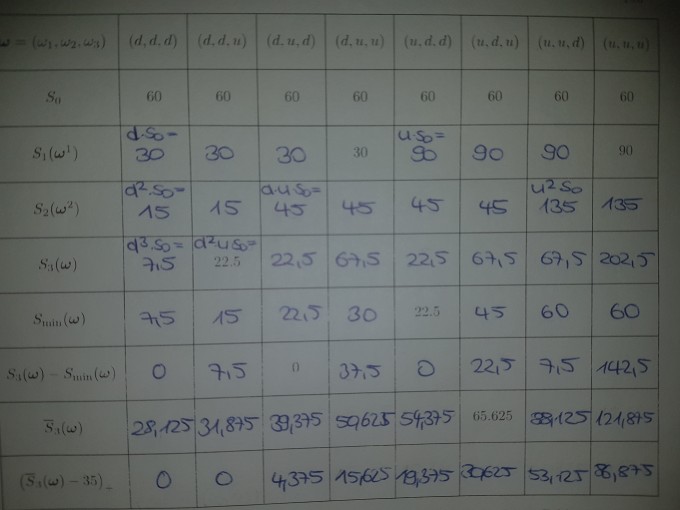

Zuvor mussten wir eine Tabelle ausfüllen, mit allen nötigen Informationen also S1,S2,S3,Smin usw.

Problem/Ansatz:

Mit den Werten aus der Tabelle habe ich dann unsere nötigen H's berechnet.. dazu lade ich meine Lösung direkt hoch..

Eine Hedgingstrategie ist ya unser φ = (α,β). Also denke ich mal müssen wir nun unsere unbekannten α und β mittels linearen GLS berechnen.. das habe ich dann auch gemacht.

Mein Problem ist nun... wie soll ich das interpretieren, was dabei raus kommt. Ich habe ja 3 Gleichungen und 2 Unbekannte, aber es kommen eben auch 3 Lösungen raus.. Habe ich die Aufgabe nun falsch gelöst oder bin ich auf dem richtigen Weg? ich würde mich über Tipps freuen. Danke